apoStrategie

Unsere aktuelle Investmentstrategie

Unser Blick auf die Kapitalmärkte | Ausgabe Mai 2026

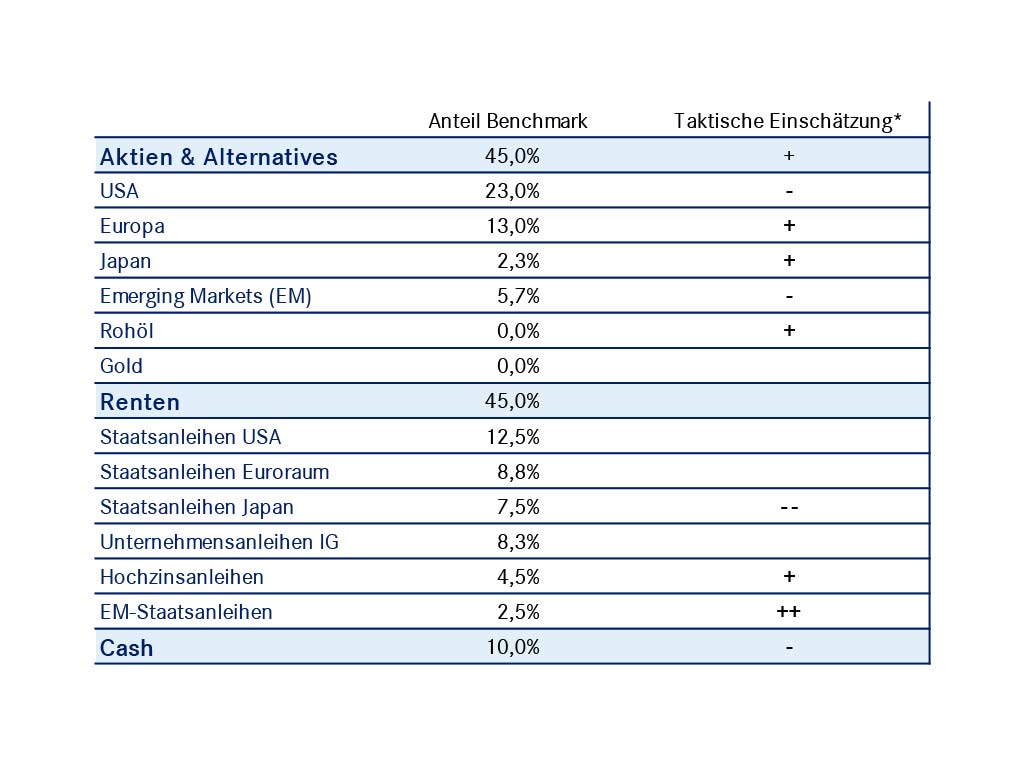

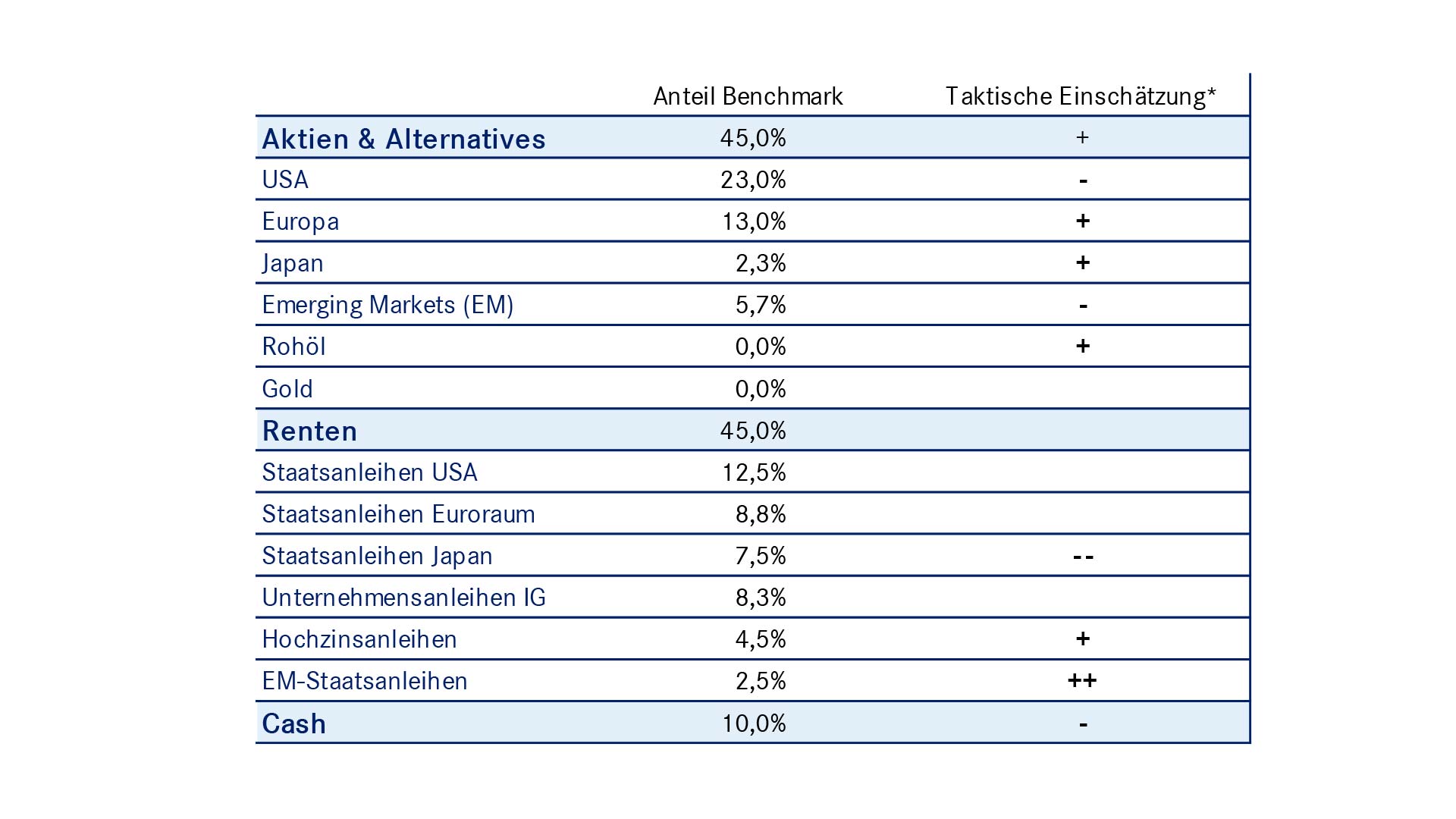

CIO-Statement: Selektiv Chancen nutzen

"Die aktuelle Gemengelage an den Kapitalmärkten ist geprägt von politischen Konflikten, hoher Volatilität bei Energiepreisen und einem geldpolitischen Umfeld mit begrenztem Handlungsspielraum. Gleichzeitig zeigen sich Wirtschaft und Finanzmärkte widerstandsfähiger als vielfach befürchtet. Unsere Antwort darauf ist eine balancierte, selektive Positionierung.

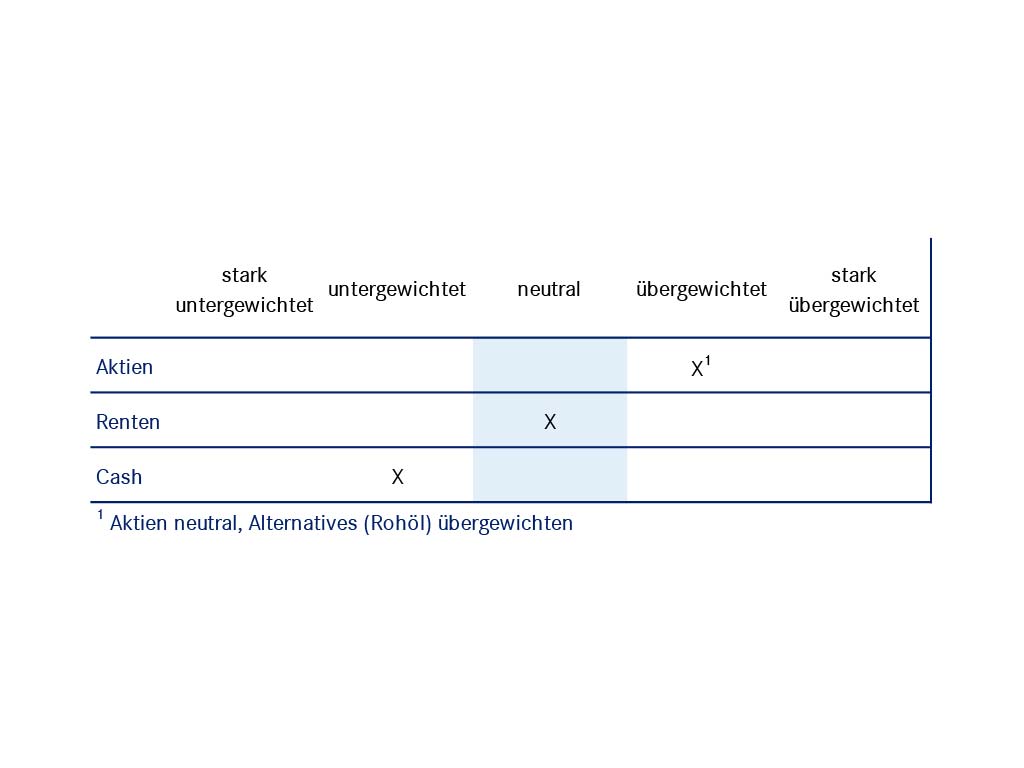

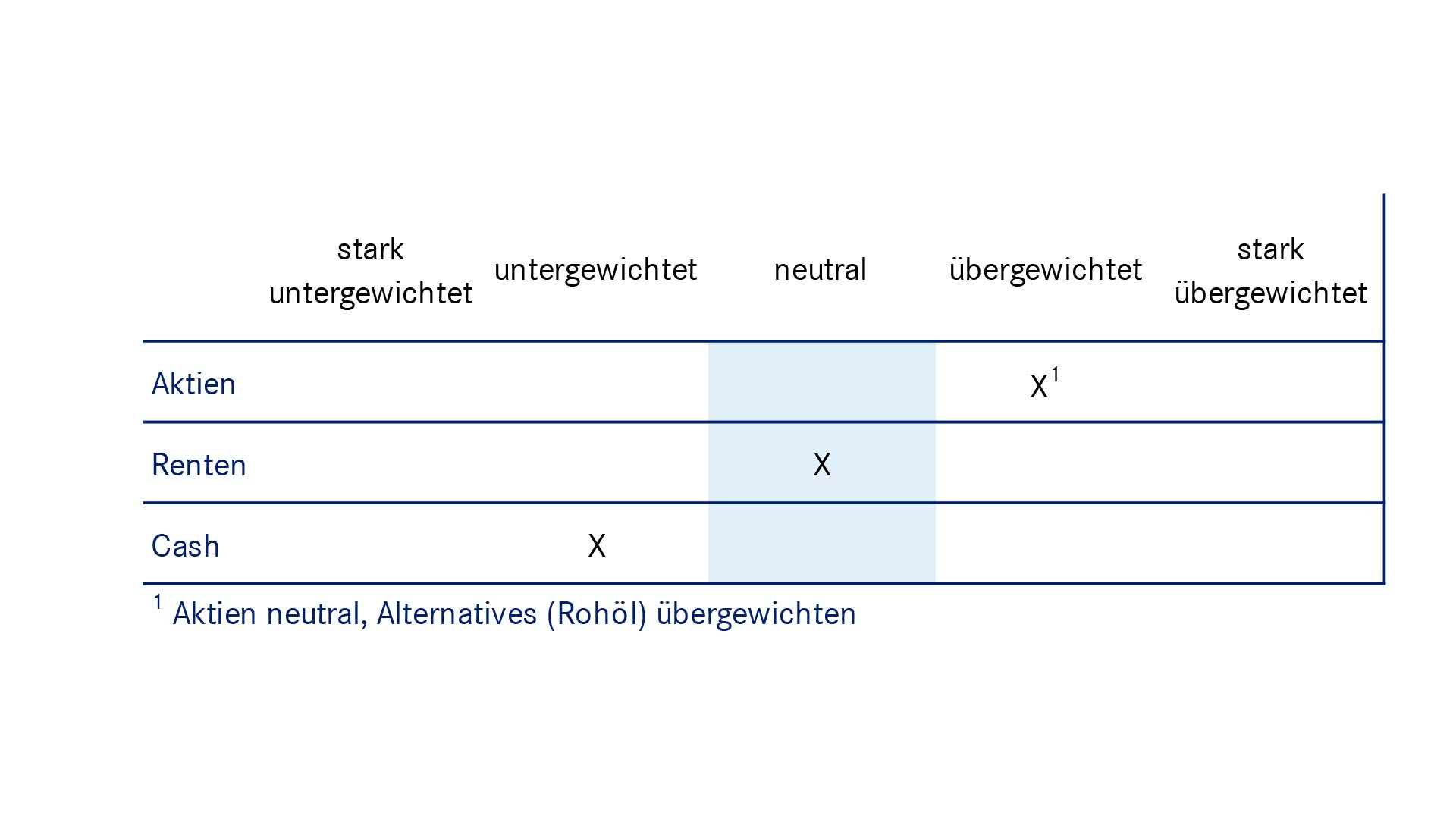

An den Aktienmärkten rechtfertigen stabile Unternehmensgewinne und eine bislang tragfähige Konjunktur eine insgesamt neutrale Positionierung. Regionale Unterschiede bleiben jedoch entscheidend: Während die USA ihre Rolle als Stabilitätsanker behaupten, gewichten wir Schwellenländer stärker über, da attraktive Bewertungen und strukturelle Wachstumstreiber überwiegen. Europa und Japan bleiben angesichts ihrer höheren Energieabhängigkeit untergewichtet. Auf der Rentenseite halten wir an einer neutralen Gesamtausrichtung fest, setzen jedoch gezielt Akzente: Unternehmensanleihen sowie Schwellenländer-Staatsanleihen bleiben übergewichtet, finanziert durch ein Untergewicht japanischer Staatsanleihen. Gold behalten wir trotz kurzfristiger Schwankungen als strategische Beimischung bei. In einem Umfeld geopolitischer Fragmentierung bleibt es ein wichtiger Diversifikationsanker.“

An den Aktienmärkten rechtfertigen stabile Unternehmensgewinne und eine bislang tragfähige Konjunktur eine insgesamt neutrale Positionierung. Regionale Unterschiede bleiben jedoch entscheidend: Während die USA ihre Rolle als Stabilitätsanker behaupten, gewichten wir Schwellenländer stärker über, da attraktive Bewertungen und strukturelle Wachstumstreiber überwiegen. Europa und Japan bleiben angesichts ihrer höheren Energieabhängigkeit untergewichtet. Auf der Rentenseite halten wir an einer neutralen Gesamtausrichtung fest, setzen jedoch gezielt Akzente: Unternehmensanleihen sowie Schwellenländer-Staatsanleihen bleiben übergewichtet, finanziert durch ein Untergewicht japanischer Staatsanleihen. Gold behalten wir trotz kurzfristiger Schwankungen als strategische Beimischung bei. In einem Umfeld geopolitischer Fragmentierung bleibt es ein wichtiger Diversifikationsanker.“