Was die Finanzmärkte diese Woche beschäftigt

Unser Wochenblick

Unser Blick auf die Themen der Woche | 7. bis 11. April 2025

Historische Handelstage an der Wall Street

Gleich in mehrerlei Hinsicht konnte die Handelswoche mit erinnerungsträchtigen Kursentwicklungen und Wendepunkten aufwarten. Nach massiven Kursverlusten in der ersten Wochenhälfte, die die Wall Street kurzzeitig in einen der schnellsten Bärenmärkte der Börsengeschichte führte, sorgte Trumps Kehrtwende in der Handelspolitik für eine ungekannte Kursexplosion.

US-Politik lässt Aktienmärkte Achterbahn fahren

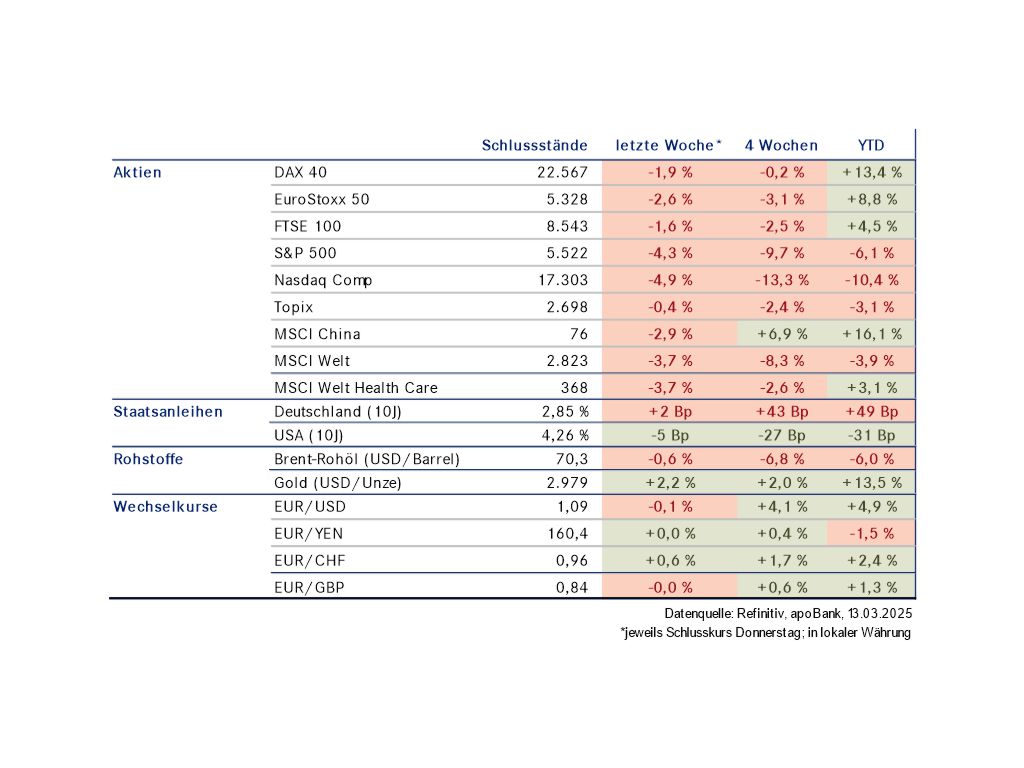

Am Ende einer historischen Börsenwoche können die US-Aktienmärkte zwar ein Plus verbuchen, dennoch liegen die Kurse der großen US-Indizes weiterhin mehr als 5 % unter ihren Werten von Anfang April, als Präsident Trump seinen Zollkrieg forcierte. Dass der US-Präsident in dieser Woche teilweise zurückrudern musste, erklärt zwar das deutliche Plus der letzten Tage. Allerdings offenbart ein Gesamtblick auf die letzten Wochen, dass der Schaden durch die US-Handelspolitik längst angerichtet ist. Wie volatil die Handelswoche an den Aktienmärkten verlief, machen die täglichen Kursschwankungen deutlich. Nachdem am letzten Freitag die US-Börsen mit rund 6 % Kursverlusten ins Wochenende gegangen waren, folgte in dieser Woche eine kurzzeitige Rallye, bei der der technologielastige Nasdaq in nur vierundzwanzig Stunden mehr als 12 % an Kursgewinnen verbuchte (S&P 500: ca. +10 %). Nur in der Hochphase der Corona-Krise und in der Globalen Finanzkrise 2008 waren ähnliche Schwankungen verzeichnet worden.

Anhaltende Skepsis zum Wochenausklang ließ die zur Wochenmitte aufgelaufenen Gewinne aber teilweise wieder abschmelzen. Da Europas Börsen beim US-Kursrutsch am vergangenen Freitag bereits geschlossen hatten, trüben die Nachholeffekte das Bild in dieser Woche. Besonders stark fielen derweil die Einbrüche in China aus. Denn anders als gegenüber den anderen Handelspartnern machte Trump mit seinen astronomischen Zollandrohungen gegen China Ernst.

Anhaltende Skepsis zum Wochenausklang ließ die zur Wochenmitte aufgelaufenen Gewinne aber teilweise wieder abschmelzen. Da Europas Börsen beim US-Kursrutsch am vergangenen Freitag bereits geschlossen hatten, trüben die Nachholeffekte das Bild in dieser Woche. Besonders stark fielen derweil die Einbrüche in China aus. Denn anders als gegenüber den anderen Handelspartnern machte Trump mit seinen astronomischen Zollandrohungen gegen China Ernst.

Trump knickt vor dem Anleihemarkt ein

Schlussendlich war es der US-Staatsanleihemarkt, der Trump in dieser Woche zur Kehrtwende in der Handelspolitikveranlasste. Der sog. US-Treasurymarkt ist die Lebensader der internationalen Kapitalmärkte. Gerät dieser ins Wanken, drohen Verwerfungen in sämtlichen Marktsegmenten. Der rasante Anstieg der Renditen auf US-Staatsanleihen infolge der hohen Unsicherheit in dieser Woche schürte Ängste, dass am Markt für US-Staatspapiere etwas ins Rutschen kommt, da technische Faktoren vor allem Hedge-Fonds teils zu ungewollten Veräußerung von Titeln zwangen. Erst als der Aufschub der reziproken Zölle am Mittwochabend publik wurde, beruhigte sich die Lage wieder. Dennoch bleibt ein starker Anstieg bei den US-Renditen deutlich sichtbar. Denn die Märkte blicken neben der Handelspolitik ebenso skeptisch auf die Haushaltspläne des Weißen Hauses und der Republikaner. Nachdem neuerliche Pläne für Steuersenkungen in dieser Woche das Repräsentantenhaus passierten, zogen die Renditen zum Wochenende hin noch einmal an.

US-Dollar büßt weiter an privilegierter Stellung ein

Erneut musste der US-Dollar im Wochenverlauf Einbußen hinnehmen. Damit wird immer deutlicher, dass die Folgen des Handelskriegs den USA Ansehen und Glaubwürdigkeit am Kapitalmarkt kosten. Trotz vermeintlich stärkerem Zinsvorteil war der Greenback nicht gefragt. Der Außenwert gegenüber dem Euro fiel im Wochenverlauf auf den niedrigsten Stand seit mehr als drei Jahren. Ebenso litt der Ölpreis. Die Goldpreisrally setzte sich indes fort. Der Preis für eine Unze des Edelmetalls profitierte von der Flucht in sichere Häfen und kletterte zu Wochenschluss auf ein neues Allzeithoch.

Zollpolitik bestimmt die Börsen

Mit Schlagzeilen im Stundenrhythmus bestimmte US-Präsident Trump in dieser Woche das Geschehen an den Finanzmärkten. Nachdem die USA in der ersten Woche an ihren Plänen, die gesamte Welt mit Zöllen zu überziehen, festgehalten haben, musste Trump in der zweiten Wochenhälfte zurückrudern. Seine erst letzte Woche angekündigten reziproken Zölle gegenüber allen Handelspartnern musste Trump nach Turbulenzen am heimischen Staatsanleihemarkt um drei Monate aufschieben. Einzig gegenüber China wurde an den Plänen festgehalten, wodurch der Zoll nun bei 145 % liegt. Auch wenn Trump den Aufschub als Erfolg für seine harte Hand im Umgang mit den Handelspartnern feierte, so wurde klar, dass er sich derzeit wohl nur von den Märkten disziplinieren lässt. Von einem Ende des Handelskriegs zu sprechen, ist daher zu früh. Zölle in Höhe von 10 % auf alle US-Importe wie auch Zölle auf ausgewählte Produkte (z. B. Stahl, Aluminium) bleiben nämlich bestehen und sind ein Bremsklotz für die US-Wirtschaft und Anschub für die Inflation im Land.

US-Inflation fällt unerwartet deutlich

Die Inflationsrate in den USA ist im März unerwartet deutlich gesunken. Zwar waren Analysten nicht davon ausgegangen, dass sich die ersten Zollerhöhungen in den Daten bereits widerspiegeln würden. Investoren hatten dennoch mit einer nahezu unveränderten Inflationsrate wie im Februar gerechnet. Mit einer Gesamtrate von 2,4 % fiel die Teuerung auf den tiefsten Stand seit September letzten Jahres, als die Inflation ihren letzten Tiefpunkt erreichte. Ein detaillierter Blick in die Statistik zeigt zwar, dass vor allem ein deutlicher Rückgang der Energiepreise das Gros der Überraschung ausmachte. Dennoch überraschte auch der fortgesetzte Rückgang des Preisdrucks bei Dienstleistungen sowie am Immobilienmarkt. Unmittelbare Konsequenzen ergeben sich aus den Zahlen für die Notenbank jedoch nicht. Die Fed wird vorerst mit Blick auf die kommenden, zollbedingten Preisanstiege vorsichtig bleiben und weiterhin an ihrer Zinssenkungspause festhalten.

SPD und Union einigen sich auf Koalitionsvertrag

Im Gegensatz zu den USA kommen aus der deutschen Politik konstruktive Töne. SPD und Union konnten sich in dieser Woche auf einen Koalitionsvertrag für eine gemeinsame Regierungszeit einigen. Für die Kapitalmärkte hat die Koalition allerdings bereits im März ihre Arbeit aufgenommen, als mithilfe des alten Bundestages die fiskalische Kehrtwende eingeläutet wurde. Besondere Wellen schlug die Einigung an den Kapitalmärkten daher in dieser Woche nicht.

Was nächste Woche wichtig wird:

Schnallen die US-Amerikaner ihren Gürtel enger?

Gleich eine ganze Reihe an Konjunkturdaten stehen in der kommenden Woche im Terminkalender. Die unmittelbaren Folgen der jüngsten Börsenverwerfungen werden sich in den Daten zwar noch nicht widerspiegeln. Dennoch bleibt zu beobachten, inwieweit US-Präsident mit seiner Zollpolitik bereits Schaden in der heimischen Wirtschaft angerichtet hat. Insbesondere weiche Konjunkturdaten, wie bspw. das Konsumentenvertrauen, haben schon im Februar signalisiert, dass die Kauflaune der US-Bürgerinnen und Bürger nachlässt. Daten zu den Einzelhandelsumsätzen im März am kommenden Mittwoch werden zeigen, ob auch in den Geschäften tatsächlich weniger ausgegeben wurde. Doch nicht nur in den USA ist mit rückläufigen Wirtschaftszahlen zu rechnen. Nach dem Stimmungsaufschwung in Deutschland infolge der fiskalischen Wende in Berlin im März dürfte die US-Zollpolitik das Sentiment zuletzt wieder gedämpft haben. Die ZEW-Konjunkturerwartungen geben am Dienstag genaueren Aufschluss darüber.

Passt Ihre Anlagestrategie noch zu den aktuellen Entwicklungen?

Jetzt Termin vereinbaren

Hinweise

Diese Publikation ist eine Kundeninformation im Sinne des Wertpapierhandelsgesetzes. Sie stellt keine individuelle Wertpapier-, Vermögens- oder Anlageberatung oder ein Vertragsangebot dar und ist nicht als Empfehlung zu einer bestimmten Geldanlage zu verstehen.

Adressat

Diese Publikation ist ausschließlich für Kundinnen und Kunden der Deutschen Apotheker- und Ärztebank eG (apoBank) mit Wohnsitz und Aufenthaltsort in Deutschland bestimmt und dient allein zu Informationszwecken. Sie richtet sich insbesondere nicht an Personen mit Wohnsitz oder Aufenthaltsort in Großbritannien, den USA oder Kanada, auch wenn es sich um Kundinnen und Kunden der apoBank handelt.

Darstellung von Wertentwicklungen

Angaben zur bisherigen Wertentwicklung erlauben keine verlässliche Prognose für die Zukunft. Die Wertentwicklung kann durch Währungsschwankungen beeinflusst werden, wenn die Basiswährung des Wertpapiers/ Indexes von EURO abweicht.

Disclaimer

Die apoBank wird beaufsichtigt durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie die Europäische Zentralbank (EZB), Sonnemannstraße 20, 60314 Frankfurt am Main. Diese Publikation beruht auf von der apoBank nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt die unverbindliche Auffassung der apoBank über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wider. Des Weiteren übernimmt die apoBank keine Haftung für Verluste, die durch die Verteilung und/ oder Verwendung dieser Informationen verursacht werden und/ oder mit der Verwendung dieser Informationen in Zusammenhang stehen. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt.

Diese Publikation ist eine Kundeninformation im Sinne des Wertpapierhandelsgesetzes. Sie stellt keine individuelle Wertpapier-, Vermögens- oder Anlageberatung oder ein Vertragsangebot dar und ist nicht als Empfehlung zu einer bestimmten Geldanlage zu verstehen.

Adressat

Diese Publikation ist ausschließlich für Kundinnen und Kunden der Deutschen Apotheker- und Ärztebank eG (apoBank) mit Wohnsitz und Aufenthaltsort in Deutschland bestimmt und dient allein zu Informationszwecken. Sie richtet sich insbesondere nicht an Personen mit Wohnsitz oder Aufenthaltsort in Großbritannien, den USA oder Kanada, auch wenn es sich um Kundinnen und Kunden der apoBank handelt.

Darstellung von Wertentwicklungen

Angaben zur bisherigen Wertentwicklung erlauben keine verlässliche Prognose für die Zukunft. Die Wertentwicklung kann durch Währungsschwankungen beeinflusst werden, wenn die Basiswährung des Wertpapiers/ Indexes von EURO abweicht.

Disclaimer

Die apoBank wird beaufsichtigt durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie die Europäische Zentralbank (EZB), Sonnemannstraße 20, 60314 Frankfurt am Main. Diese Publikation beruht auf von der apoBank nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt die unverbindliche Auffassung der apoBank über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wider. Des Weiteren übernimmt die apoBank keine Haftung für Verluste, die durch die Verteilung und/ oder Verwendung dieser Informationen verursacht werden und/ oder mit der Verwendung dieser Informationen in Zusammenhang stehen. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt.